Le società in accomandita semplice fanno parte delle società di persone e sono costituite da tipologie di soci quelli accomandatari e accomandanti. Prima di spiegarti come funziona una s.a.s. vogliamo fare una piccola introduzione sulle società di persone e non di capitali.

Le società di persone sono le forme societarie più semplici ed economiche. Sono costituite esclusivamente da persone fisiche e si caratterizzano per la responsabilità dei soci che rende il loro patrimonio personale “aggredibile” da eventuali creditori. Questa rappresenta una caratteristica principale delle società di persone, ossia la prevalenza dell’elemento soggettivo, rappresentato dai soci, rispetto al capitale. Tale caratteristica le differenzia in maniera sostanziale dalle società di capitali.

Inoltre le società di persone non hanno personalità giuridica, pur tuttavia sono enti distinti dai soci in quanto dotati di autonomia patrimoniale: assumono, per mezzo dei soci che ne hanno la rappresentanza diritti ed obblighi inerenti all’attività, concludendo contratti, contraendo obbligazioni e stando in giudizio come contraente o parte convenuta.

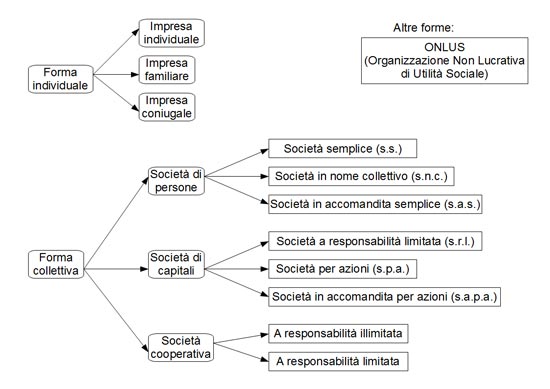

Diverse tipologie di società di persone

Esistono delle differenze tra le varie tipologie di società di persone. Esse i distinguono in:

- Società semplice (s.s.);

- Società in nome collettivo (s.n.c.);

- Società in accomandita semplice (s.a.s.);

Nella società semplice (s.s.) e nella società in nome collettivo (s.n.c.), ogni singolo socio risponde verso i creditori con tutti i beni, anche quelli personali.

Nella società in accomandita semplice (s.a.s.), i soci accomandatari (che sono quelli che amministrano la società) rispondono verso i creditori con tutti i beni, anche quelli personali, mentre i soci accomandanti rispondono verso i creditori entro i limiti della quota di capitale che hanno conferito.

Mentre la società in nome collettivo (s.n.c.) e quella in accomandita semplice (s.a.s.) possono esercitare anche imprese commerciali, la società semplice (s.s.) può avere come oggetto solamente:

- La gestione di immobili;

- Le attività professionali in forma associata;

- Le attività di tempo libero;

- Le attività agricole;

Società in accomandita semplice: le caratteristiche

Una società in accomandita semplice, è una società di persone che può esercitare sia attività commerciale sia attività non commerciale e che si caratterizza per la presenza di due categorie distinte di soci.

A differenza della s.n.c. la società in accomandita semplice, denominazione s.a.s., si caratterizza dal fatto di avere due distinte categorie di soci:

- I soci accomandatari: rispondono solidalmente ed illimitatamente per le obbligazioni sociali.

Solamente ad essi è attribuita l’amministrazione (e la rappresentanza) della società.

Il nome dei soci accomandatari (di uno o più soci) deve comparire nella ragione sociale della società; - I soci accomandanti: rispondono delle obbligazioni contratte dalla società limitatamente alla quota conferita (responsabilità limitata).

Gli svantaggi per i soci accomandanti

Al beneficio della limitazione della responsabilità corrisponde una rigida esclusione degli accomandanti dall’amministrazione della società (divieto d’immistione).

Tale divieto prevede, in caso di violazione, oltre all’esposizione dell’accomandante al rischio di esclusione dalla società, la perdita del beneficio della responsabilità limitata.

Lo stesso effetto si verifica nel caso in cui l’accomandante consenta che il suo nome sia compreso nella ragione sociale. In questo caso risponderà solidalmente e illimitatamente delle obbligazioni sociali, ma non assumerà la qualifica di accomandatario.

Il divieto di immistione nella s.a.s. regolare non arriva ad escludere del tutto il socio dalla possibilità, seppur marginale, di partecipare alla gestione della società.

Difatti, i soci accomandanti possono compiere atti di amministrazione ma solo in forza di procura speciale per singoli affari. Inoltre i soci accomandanti possono prestare la loro opera sotto la direzione degli amministratori e, se l’atto costitutivo lo consente, dare autorizzazioni e pareri per determinate operazioni e compiere atti di ispezione e sorveglianza.

In ogni caso, questi hanno diritto ad aver comunicazione annuale del bilancio e del conto dei profitti e delle perdite, nonché di controllarne l’esattezza, consultando i libri e gli altri documenti della società.

Diversamente, nella s.a.s. irregolare il divieto di immistione assume invece carattere assoluto.

Come si costituiscono le società di persone

Le società di persone si costituiscono per scrittura privata autenticata da un Notaio oppure possono costituirsi anche per atto pubblico.

L’atto costitutivo deve essere poi depositato a cura del Notaio per l’iscrizione nel registro delle imprese; come per le altre tipologie di società attraverso la Comunicazione Unica da trasmettere al Registro delle imprese territorialmente competente, è possibile espletare tutte le formalità necessarie con un unico adempimento con il quale si potrà:

- richiedere all’Agenzia delle entrate l’attribuzione del codice fiscale e della partita iva;

- iscrivere la società al registro delle imprese;

- iscrivere, quando dovuto, i soci all’INPS e all’INAIL;

- richiedere, se necessarie, licenze o autorizzazioni amministrative e santarie;

Altre forme societarie di cui abbiamo parlato recentemente sono le srl a capitale ridotto: scopri le differenze tra quest’ultima e la società in accomandita semplice!