La fattura è lo strumento principale che ha disposizione l’azienda durante le attività commerciali che svolge quotidianamente. Uno strumento che non ha ormai più bisogno di presentazioni.

Nonostante ciò, il nostro magazine si più volte impegnato a trattare questo argomento in maniera esaustiva. Abbiamo approfondito tutte le specifiche varianti di fattura esistenti e le novità legislative apportate nel corso degli anni a questo importante strumento a disposizione delle aziende. Lo abbiamo fatto quasi in tempo reale, cercando di essere un punto di riferimento per professionisti e aziende.

È giunto ora il momento di regalarvi una guida completa sulla fattura elettronica (fatturazione elettronica). L’obiettivo di questa guida è quello di creare un post completo, un articolo che raccolga tutto quanto ci sia da sapere sulla fattura.

Cosa troverete nella nostra guida? In questa straordinaria guida offerta dal magazine di Gestionale.co troverete quanto c’è da sapere sulle fatture elettroniche, sulla fattura prestazione occasionale.

Avrete la possibilità di visualizzare e scaricare alcuni modelli fatture come: modello fattura excel, modello fattura regime dei minimi o più in generale un fac simile fattura.

Tratteremo le recenti evoluzioni avute da questo strumento nella parte finale della guida completa sulla fattura elettronica: parleremo quindi di fatture in cloud o fatture online.

Guida introduttiva alla fattura

La nostra introduzione è rivolta brevemente a spiegare ancora una volta cosa sia la Fattura. Non ci soffermeremo più di tanto su questo punto proprio per l’importanza di questo strumento che è ormai conosciuto da tutti.

La fattura è lo strumento che hanno a disposizione aziende, imprese, professionisti e tutti coloro che sono in possesso di partita iva. Si tratta di un documento fiscale molto importante ed essere in regola con le normative è una prerogativa fondamentale per tutti i soggetti con p.iva.

Anche per tale motivo si è più volte trattato sul nostro magazine questo argomento e tutte le modifiche normative ad esso apportate negli anni.

Cosa possiamo aggiungere alla definizione appena fornita?

Che questo documento fiscale viene emesso obbligatoriamente per legge dal soggetto fiscale (che è titolare di p.iva) per comprovare la cessione di beni o la prestazione di servizi ed il conseguente diritto di riscuoterne il giusto prezzo. Ciò significa anche che i commercianti al dettaglio sono esclusi dall’obbligo di emettere fattura (salvo richiesta esplicita del cliente).

Contenuto e parti che compongono una fattura

Nella fattura dobbiamo trovare degli elementi obbligatori per legge. Questi elementi sono:

- Ditta, denominazione o ragione sociale di chi emette la fattura;

- Dati dell’intestatario: cioè la persona o azienda che provvederà al pagamento della fattura;

- Numerazione progresiva: ciò è obbligatorio per legge essendo la fattura un documento fiscale che va registrato in contabilità di bilancio per chi emette questo documento;

- Descrizione del prodotto o servizio venduto;

- Imponibile IVA (l’importo IVA esclusa);

- Importo dell’IVA (in base all’aliquota applicata);

- Totale da pagare: dato dall’imponibile più l’IVA;

- eventuali sconti, termini e modalità di pagamento;

Inoltre la fattura si compone di due parti:

- una parte detta descrittiva che contiene:

- i dati del venditore;

- dati del compratore;

- data di emissione;

- numero di fattura;

- condizioni generali di vendita: ovvero modalità di consegna o pagamento, il tipo di imballaggio o packaging;

- una parte detta tabellare che contiene:

- descrizione e quantità della merce;

- prezzo unitario e importo complessivo per quantità;

- spese accessorie;

- eventuali sconti;

- base imponibile sulla quale calcolare l’IVA;

- aliquota da applicare alla merca (essa può essere del 4% – 10% – 22% a seconda della normativa vigente);

- totale da pagare (o importo totale fattura);

Conoscere gli elementi o come si compone nelle sue parti una fattura è molto importante: essendo un documento fiscale è obbligatorio che essa presenti questi specifici elementi e che sia così organizzata per legge.

Normative di legge e casi particolari

La fattura è per legge assoggettata alla normativa IVA (nata nel 1972 da DPR n.633 e che ha subito negli anni diverse modificazioni, come quella del 20 febbraio 2004 che attuava la direttiva comunitaria del 2001 n.115).

La fattura è per legge assoggettata alla normativa IVA (nata nel 1972 da DPR n.633 e che ha subito negli anni diverse modificazioni, come quella del 20 febbraio 2004 che attuava la direttiva comunitaria del 2001 n.115).

Per chi emette fattura ed è titotale di partita iva, secondo definizione si può affermare che l’IVA è neutra.

Che significa? Che questi soggetti compensano l’IVA che devono al fisco (quella riscossa vendendo beni o servizi) con quella da pagare ai fornitori (quella pagata per l’acquisto di beni o servizi). La differenza infatti darà un IVA a credito (quando l’IVA sugli acquisti supera l’IVA delle vendite) o un’IVA a debito, in caso inverso.

Un caso particolare molto importante di cui vogliamo darvi nota è: l’illegittimità del rifiuto da parte del venditore di emettere fattura.

Cosa intendiamo? Può capitare in alcuni casi che l’esercente si rifiuti di emettere fattura dopo la richiesta del compratore, ma intenda emettere scontrino o ricevuta. In primis nella normativa di legge non è previsto questo diniego ed è illegittimo pretendere un importo minimo di spesa o minimo d’ordine d’acquisto per poter avere fattura.

Ciò capita quando gli importi sono bassi e per molti venditori emettere fattura significa sostenere costi contabili supplementari alla sola emissione di scontrino.

Abbiamo quindi tutti i diritti e i favori della legge per richiedere sempre che ci venga emessa la fattura. Se inoltre ci vengoano addebbitate spese di emissione accessorie possiamo rifiutare di pagarle perché esplicitamente previsto per legge.

Guida completa alla fattura (fatturazione elettronica)

Il passaggio verso la fattura elettronica pa: siamo ora giunti ad un punto cardine della nostra guida. Chiariamo perché si dice elettronica e cosa è cambiato negli anni rispetto alle prime normative.

Grazie alla diffusione a macchia d’olio di sistemi tecnologici avanzati e di strumenti digitali, in Europa e così anche in Italia, si è lentamente avviato un processo che ha portato alla trasformazione e semplificazione delle comunicazioni tra cittadini e pubblica amministrazione. A partire dal 2000 questo processo si è molto velocizzato, al punto che in Italia con la finanziare del 2008 si è giunti all’obbligo di emissione di fattura elettronica.

Tale obbligo riguardava non solo l’emissione (o fatturazione elettronica pa), ma anche la trasmissione, la conservazione fatture elettroniche e l’archiviazione delle stesse.

Cosa intediamo per fatturazione elettronica? Dunque s’intende la possibilità di emettere, trasmettere, conservare ed archiviare le fatture in formato digitale (come voluto dalla direttiva UE del 2001).

Nella legge finanziaria del 2008 si prevede che ogni fattura pa (destinata cioè alla pubblica amministrazione) passi per un sistema di intescambio (abbreviato in Sdi). Il sistema sdi facilita il transito di documenti contabili tra fornitori e p.a. permettendo un’attività di monitoraggio e controllo delle finanze pubbliche più efficiente.

La fatturazione elettronica pa è diventata obbligatoria per i fornitori a partire dal giugno 2014 e le Pubbliche Amministrazioni non possono più accettare o pagare fatture che non siano emesse in formato elettronico digitale.

Il linguaggio (o formato) della fattura elettronica

Dal 2014 vi è dunque l’obbligo di fatturazione elettronica. Ma cosa cambia? Innanzitutto cambia il formato: il formato della fattura diventa digitale. Si utilizza l’XML (eXtensibile Markup Language). L’XML è un linguaggio informatico che serve proprio a descrivere elementi contenuti in documento.

Come si evolve il processo? La PA comunica al fornitore un codice univoco che si compone di numeri e lettere. Tale codice è detto codice ufficio per la fatturazione ed è un codice che va opportunamente riportato in fattura elettronica assieme agli altri dati rilevanti ai fini fiscali. La fattura elettronica come è ovvio che sia necessita della firma elettronica del soggetto emittente. Solo così la PA sarà garantita sull’origine di emissione della fattura.

Come si svolge il processo? Chiariamo subito che questo tipo di fatturazione elettronica ha la stessa validità legale della precedente versione cartacea. Cambia sostanzialmente il formato e vanno quindi richiesti (e rispettati) determinati requisiti affinché la fattura elettronica che arriva alla Sdi sia approvata e girata alla PA interessata.

L’autenticità abbiamo detto venga data dalla firma digitale che appone il soggetto emittente.

Bisogna dunque essere in possesso di una firma digitale. È come la firma autografa e ne possono possedere una tutti i soggetti fisici. Si può farne richiesta presso le Agenzie per l’italia digitale oppure ottenera dalla Camera di commercio una Carta nazione dei servizi.

In ultimo, diventa importante la conservazione sostitutiva fatture. Ciò per garantire nel tempo che sia conservata l’integrità, la leggibilità e la reperibilità delle fatture.

Tutte le FAQ sulla fattura elettronica le trovi qui nel sito ufficiale.

La fattura per prestazione occasionale: cos’è?

Prima di fornirvi alcuni modelli utili sui diversi tipi di fattura, facciamo luce su un punto non chiaro a molti. I soggetti che effettuano prestazioni occasionali possono emettere fattura senza avere la partita IVA? La risposta è si.

Ciò avviene proprio in quei casi in cui non si hanno valori di fatturazione elevati al punto da richiedere una p.iva: in questi casi è permette la fattura prestazione occasionale.

Questo tipo di fattura è molto semplice. Come fare una fattura per prestazione occasionale?

Basta avere un foglio, i dati del prestatore d’opera e del committente, marca da bollo di 1,81€.

Nella fattura si esplicitano i dati di chi la emette, l’importo che si riceve per la prestazione effettuata e inseriti i dati relativi a chi ci commette il lavoro. Questi dovrà versare la ritenuta d’acconto.

Infine si dovrà specificare la prestazione occasionale svolta , la durata del lavoro svolto e la tipologia.

Come fai a sapere se puoi emettere una fattura per prestazione occasionale? Basta rientrare nel regime di prestatore d’opera occasionale e non aver superato specifiche fasce di fatturazione annua. Questa variano in base all’attività svolta, ma si aggirano generalmente 5000€ all’anno.

Anche questa fattura come le altre va firmata per verificarne l’autenticità del documento e conservata / stampata in duplice copia.

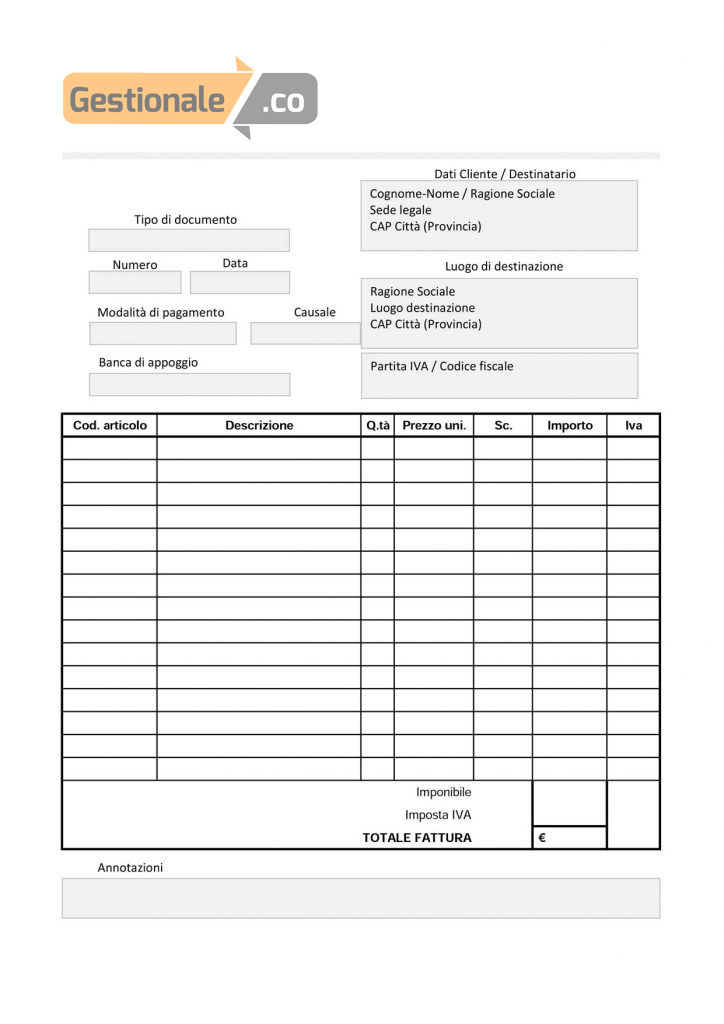

Diversi tipi di fattura (modelli e fac simile fattura facile da compilare)

Presentiamo brevemente diversi tipi di fattura. In seguito un’importante parte di questa nostra guida completa sulla fatturazione elettronica e sulla fattura in generale. La parte con i modelli fatture facili da compilare e i fac simile fattura già pronti.

Abbiamo diversi tipi di fattura:

- Fattura immediata: emessa e consegnata entro lo stesso giorno della vendita o della prestazione di servizio;

- Fattura differita: generalmente accompagnata dal DDT, va fatta entro il giorno 15 del mese successivo alla consegna della merce;

- Fattura accompagnatoria: accompagna il trasporto delle merci e ha gli stessi elementi della fattura percui sostituisce entrambi i documenti riunendoli in un unico tipo di fattura;

- Fattura pro-forma: poco utilizzata e non valida ai fini fiscali, è una fattura di anticipazione (una sorta di preventivo);

- Le note di variazione: che rettificano le fatture redatte (possono essere di accredito o addebito);

- Fattura semplificata: emessa da soggetti passivi di IVA per importi non superiori a 100€ (iva compresa);Parcella e avviso di parcella: sono documenti tipicamente usati dai liberi professionisti. Un esempio? La parcella si equipara alla fattura avvocati, in cui si espongono le spese e le competenze relative alla prestazione professionale svolta;

Gestionale.co ti offre la possibilità di scaricare in questa guida un modello-fattura-excel

Ed ecco anche un fac simile fattura facile da compilare:

Fatture online (o fatture in cloud): i programmi per fatture su Gestionale.co

Un’altra importante evoluzione avuta dalla fattura nel corso degli anni, come sempre dovuta al processo di sviluppo tecnologico è stata l’affermazione della fattura online. Grazie a nuovi sistemi di archiviazione innovativi e altamente tecnologici si è arrivati alla compilazione di fatture in cloud.

Cosa sia il cloud è ampiamente stato detto sul nostro magazine, anche perché Gestionale.co, sempre attenta alle evoluzioni tecnologiche ha sviluppato un programma gestionale innovativo in tal senso.

Prima però di arrivare alla presentazione di un gestionale che faccia da programma per fatturazione, capiamo cosa significa fattura online e come possono i software aiutarci a tal proposito.

Il cloud permette di gestire diverse risorse informatiche (di archiviazione, elaborazione e trasmissione dati) da qualsiasi posto ci troviamo. Tali risorse hanno infatti una c.d. disponibilità on demand, cioè a richiesta. Attraverso internet!

Ciò capirete permette un’importante innovazione e modalità di gestione delle fatture. Lavorabili e recuperabili in qualsiasi momento, da qualsiasi luogo, con la massima protezione dei dati offerti da questi sistemi di cloud computing.

Ad oggi dopo appena un anno dall’entrata in vigore dell’obbligo di fatturazione nei confronti della pubblica amministrazione, l’Agenzia delle Entrate ha diffuso i primi dati a riguardo: sono circa 33 milioni le fatture scambiate con questo nuovo sistema.

Ancora oggi però molti uffici della PA dopo ricevuta la fattura elettronica, stampano comunque la fattura per conservare una copia cartacea, continuando a tenere in vita un sistema vecchio e rinunciando ai vantaggi economici che potrebbero derivare dalla fatturazione elettronica.

Anche noi di Gestionale.co interessati allo sviluppo tecnologico abbiamo pensato di offrirvi il nostro software per fatturazione e di creare un gestionale in cloud per chi ne avesse bisogno.

Brevemente vi illustriamo i vantaggi palesi offerti dal software in cloud:

- Affidare la gestione dell’hardware e del software ad un service provider dedicato;

- La possibilità di accesso tramite qualsiasi dispositivo;

- Utilizzabilità da qualunque luogo ci si trovi;

- Abbattimento dei costi;

- Condivisione tra più utenti;

- Integrazione facile e semplificata tra aree tematiche diverse;

- Faciltà di utilizzo

Continuate a seguire il magazine di Gestionale.co per tutte le guide utili alle vostre attività!