In questo articolo proveremo a fornirvi una guida al fondo inps gestione separata.

Appena dopo avere avviato la vostra attività nasce subito l’esigenza di aprire la vostra posizione previdenziale INPS e versare i contributi, cosa che può avvenire essenzialmente in 2 modi ossia:

- attraverso la vostra cassa previdenziale di appartenenza (cassa dottori commercialisti, cassa forense, cassa ingegneri, architetti);

- attraverso la gestione separata INPS;

In questo articolo viene descritto in sintesi chi deve versare i contributi alla gestione separata e chi all’INPS, nonchè le modalità per l’individuazione del reddito imponibile soggetto al prelievo previdenziale, l’indicazione in fattura del contributo addebbitato al cliente per rivalsa, le modalità di calcolo e anche quelle di versamento mediante modello F24.

Perchè è obbligatorio il versamento dei contributi INPS?

In merito alla domanda posta sul perchè è obbligatorio il versamento dei contributi inps ho pensato di riportare direttamente il passo della norma che vi aiuterà a capirne l’origine:

‘A decorrere dal 1 gennaio 1996, sono tenuti all’iscrizione presso una apposita Gestione separata, presso l’INPS, e finalizzata all’estensione dell’assicurazione generale obbligatoria per l’invalidita’, la vecchiaia ed i superstiti, i soggetti che esercitano per professione abituale, ancorche’ non esclusiva attivita’ di lavoro autonomo, di cui al comma 1 dell’articolo 49 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni ed integrazioni, nonché i titolari di rapporti di collaborazione coordinata e continuativa, di cui al comma 2, lettera a), dell’articolo 49 del medesimo testo unico e gli incaricati alla vendita a domicilio di cui all’articolo 36 della legge 11 giugno 1971, n. 426. Sono esclusi dall’obbligo i soggetti assegnatari di borse di studio, limitatamente alla relativa attivita’.

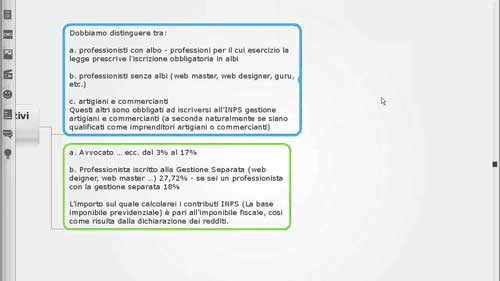

Soggetti obbligati al versamento del contributo previdenziale alla gestione separata INPS

Allora adesso vediamo chi deve versare il contributo alla gestione separata INPS e procedere al pagamento con modello F24 dei contributi previdenziali ed assistenziali?

Come visto sopra sono coloro che hanno aperto la partita Iva.

Prima di tutto sono coloro che come scritto in questi articolo emettono ricevute fiscali per prestazioni occasionali di importo complessivamente superiore a 5 mila euro l’anno e che dovranno versare il contributo INPS solo sul differenziale rispetto alla soglia limite dei 5 mila euro e sempre chè non li versino già ad una cassa specifica di appartenenza, o anche quelli che pur potendosi iscrivere non lo fanno o non versano il contributo soggettivo.

Poi abbiamo una serie di categorie minori di soggetti che hanno l’obbligo di versamento e che sono i venditori a domicilio, oppure i soci di associazioni in partecipazione che apportano solo lavoro o anche le mini collaborazioni ossia inferiori a 30 giorni e/o a fronte di compensi inferiori a 5 mila euro per lo stesso datore di lavoro.

Contributi Inps Gestione separata 2016

L’Inps con Circolare del 29 gennaio 2016 n. 13 ha definito anche per quest’anno le aliquote contributive, il massimale e minimale di reddito per l’anno 2016 per gli iscritti alla Gestione separata.

L’art. 2, comma 57, della legge 28 giugno 2012, n. 92 ha disposto che per i collaboratori e figure assimilate, iscritti in via esclusiva alla Gestione Separata di cui all’art.2, comma 26, della legge n. 335/95, l’aliquota contributiva e di computo è elevata per l’anno 2016 al 31%.

L’art. 1, comma 203 della Legge 28 dicembre 2015 n. 208 ha confermato per i lavoratori autonomi, titolari di posizione fiscale ai fini dell’imposta sul valore aggiunto, iscritti alla gestione separata INPS e che non risultano iscritti ad altre gestioni di previdenza obbligatoria ne’ pensionati, l’aliquota contributiva , al 27% anche per l’anno 2016.

Per i soggetti già pensionati o assicurati presso altre forme previdenziali obbligatorie, l’art. 1 della legge 27 dicembre 2013, n. 147 (legge di stabilità 2014) al comma 491 ha modificato quanto già disposto in base al combinato dell’art. 2, comma 57 della legge 28 giugno 2012, n. 92 e dell’art. 46 bis, comma 1, lett.g), del decreto legge

22 giugno 2012, n. 83, convertito con modificazioni dalla legge 7 agosto 2012, n. 134; conseguentemente, per le citate categorie, l’aliquota per il 2016, è stabilita al 24%.

Non è stato modificato quanto previsto in merito all’ulteriore aliquota contributiva, istituita dall’art. 59, comma 16 della legge n. 449/1997, per il finanziamento dell’onere derivante dall’astensione agli iscritti, che non risultino già assicurati ad altra forma previdenziale obbligatoria o pensionati, della tutela relativa alla

maternità, agli assegni per il nucleo familiare, alla degenza ospedaliera, alla malattia ed al congedo parentale. Tale aliquota contributiva aggiuntiva è pari allo 0,72 per cento (vedi messaggio n. 27090/2007).

Tutto quanto sopra premesso, le aliquote dovute per la contribuzione alla Gestione Separata per l’anno 2016 sono complessivamente fissate come segue:

Liberi Professionisti

- Soggetti non assicurati presso altre forme pensionistiche obbligatorie 27,72%;

- Soggetti titolari di pensione o provvisti di altra tutela pensionistica obbligatoria 24%;

Collaboratori e figure assimilate

- Soggetti non assicurati presso altre forme pensionistiche obbligatorie 31,72%;

- Soggetti titolari di pensione o provvisti di altra tutela pensionistica obbligatoria 24%;

Cancellazione dalla gestione separata e rimborso Contributi

La cancellazione dalla gestione separata da parte del lavoratore iscritto non è obbligatoria ma è compito dell’INPS chiudere la posizione del soggetto che a seguito di comunicazione tramite ComUnica cessa la propria attività. L’’INPS, pertanto, provvede entro 30 giorni dalla cessazione dell’attività a chiudere la posizione qualora il

lavoratore non abbia interessi ad accrediti contributivi da dover adempiere nei confronti dell’istituto.

Quando è possibile chiedere la restituzione dei contributi versati a seguito cessazione dell’attività? Gli iscritti al Gestione separata che cessano l’attività lavorativa senza aver raggiunto il diritto a pensione, non hanno diritto alla restituzione dei contributi versati. Il rimborso dei contributi versati può essere richiesto solo in alcuni casi:

- Versamenti superiori al massimale;

- Versamenti a titolo di acconto superiore a quanto realmente dovuto;

- Per attività o redditi non più soggetti all’obbligo contributivo presso la gestione separata a causa dell’istituzione di specifiche altre casse;